津通服务项目

Service Project

联系津通

Contact Us

进口货物报关中运费的申报

浏览量

【摘要】:

报关单中运费的申报与成交方式息息相关,常见的成交方式,对应进口报关单运费栏目的申报如下:

津通关务大课堂---报关单填制

【运费的申报】

报关单中运费的申报与成交方式息息相关,常见的成交方式,对应进口报关单运费栏目的申报如下:

-

CIF成交价格中总价一般包括货值+运费+保费,报关单中运费、保费栏目不用填报;

-

C&F成交价格中总价中一般包括货值+保费,报关单中需要填报运费栏目,保费栏目不用填报;

-

FOB成交价格中总价一般包括货值+工厂到装船起运的内陆运输、装卸等码头费用,报关单中需要填报运费和保费栏目;

-

EXW成交价格中总价一般只包括货值,报关单的运费、保费栏目需要填报。

【相关法规】

根据海关总署公告2016年第20号(关于修订《中华人民共和国海关进出口货物报关单填制规范》的公告)

二十一、成交方式

本栏目应根据进出口货物实际成交价格条款,按海关规定的《成交方式代码表》选择填报相应的成交方式代码。无实际进出境的报关单,进口填报CIF,出口填报FOB。

二十二、运费

本栏目填报进口货物运抵我国境内输入地点起卸前的运输费用,出口货物运至我国境内输出地点装载后的运输费用。

运费可按运费单价、总价或运费率三种方式之一填报,注明运费标记(运费标记“1”表示运费率,“2”表示每吨货物的运费单价,“3”表示运费总价),并按海关规定的《货币代码表》选择填报相应的币种代码。

【运费的申报来源】

国际运输环节,一般由收发货人委托代理公司完成。如何通过单证明确应申报的运费,不同种类单证对运费的审核是否有帮助?下面,我们详细说明运费的申报来源:

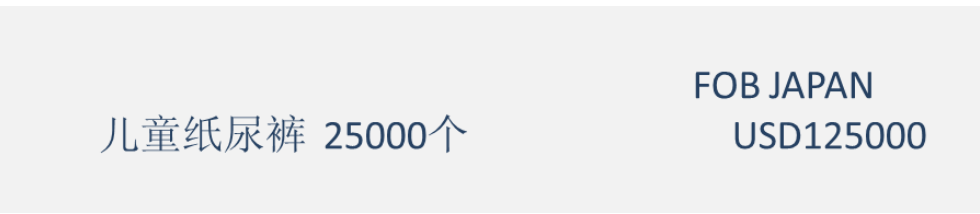

1. 确认成交方式。不同成交方式中总价所包含的不同费用,对运费的申报十分重要。在发票、合同等单证中,一般会注明成交方式,其难点在于各种成交方式向CIF成交价格的转化。如,A企业海运进口纸尿裤,发票显示(截取部分发票):

从发票中可以获得成交方式为FOB,进口报关单成交方式栏目需要填报FOB,同时需要在报关单的运费和保费栏目填报进境货物的运费和保费。

2. 运费数据来源。

-

国内运费发票。以海运进口为例,EXW或FOB成交的情况下,海运费一般为到付,收货人自主选择的船东或代理公司,以境内有办事机构或代理的公司为主,以保证沟通便利。在此情况下,海运费为收货人直接付款到船东或代理公司。

-

物流协议。收货人与船东或代理签订的年度服务协议,价格条款中,对费用名称、费用标准、币制、结费周期等都有详细说明。

-

运费说明。特殊情况下,船东或代理公司无法及时提供运费发票,可以与其协商提供运费金额的说明。

【运费的审核】

1. 成交方式的审核。

发票、提运单、合同的一致性:发票和合同一般会注明成交方式,需要审核其一致性;提运单中注明“FREIGHT PREPAID”多数情况下对应的成交方式是为CIF、C&F等条款,“FREIGHT COLLECT”多数对应的成交方式为FOB、EXW等条款。

2. 运费的审核。

-

EXW条款的运费审核。以EXW条款成交的货物,国内收货人除海运费和保费外,还需要承担货物从工厂到装船起运的内陆运输、装卸等码头费用,这部分费用需要计入完税价格,在运费栏目中与海运费合计申报。值得注意的是,此类费用有可能为收货人直接付款至发货人,有可能与海运费一起付给代理公司。

-

空运进口运费审核。空运费用的计费方式主要分为两种:运费单价*货物毛重或运费单价*货物计费重量。使用计费重量计算运费的货物一般为空运的泡货,即每立方米的计重小于167千克的货物。

如:A公司进口液晶显示板,每托盘的体积为1.15m³,毛重为120千克,其计费重量为1.15*167=192千克,运费为192千克*运费单价。

-

海运费附加费用。因航线不同或国际燃油市场变化等原因,除海运费外,经常发生附加费用如燃油附加费(BAF)、紧急燃油附加费(EBS)、货币贬值附加费(CAF)等。在船东与代理或客户年度约价固定的情况下,船东以收取附加费来弥补燃油、汇率市场变化带来的损失。海运费附加费与海运费相关,也应计入运费。

【津通提示】

运费少报或漏报,影响海关税款的征收,不仅涉及补税还有可能导致行政处罚。许多客户在应对商品归类、特许权使用费的稽查时,被查出运费的申报存在问题,可见运费的准确性经常被忽视。在通关时,运费发生浮动后及时反映在报关单中尤为重要:有时企业因费用审核与通关管理为不同岗位的工作,运费变化后没有通知到各岗位,导致实际运费变化而报关单填报的运费还是老标准计算得来的;或者代理公司层层委托关系,供应链中环节由多个单位完成,费用确认的时效过长等。

由此可见,运费的确认过程,对外需要与代理公司签约清楚、配合有序,对内需要确保信息沟通的全面、准确。工作流程规划清楚,相关记录完整,对应海关稽查快速反应,努力提升公司的海关信用等级。