津通服务项目

Service Project

联系津通

Contact Us

关税案例来一波?

【摘要】:

前面的文章,给大家带来了那么多关于关税的干货,今天来个关税案例?

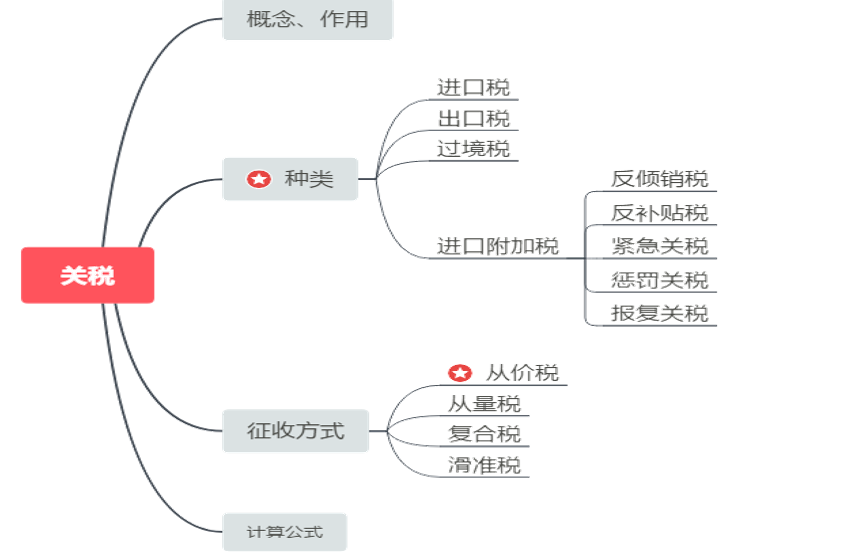

首先我们来做一个小结,前面的几篇文章,通过从概念、作用、种类以及征收方式几个方面来学习关税。关税,是进出口货物经过一国关境时,由政府设置的海关向本国进出口商征收的一种税收。分为进口税、出口税、过境税、进口附加税,其中中国出口货物很少有出口税。征收方式上中国一般采用从价税,我们要能够确定完税价格和税率计算出关税税额。

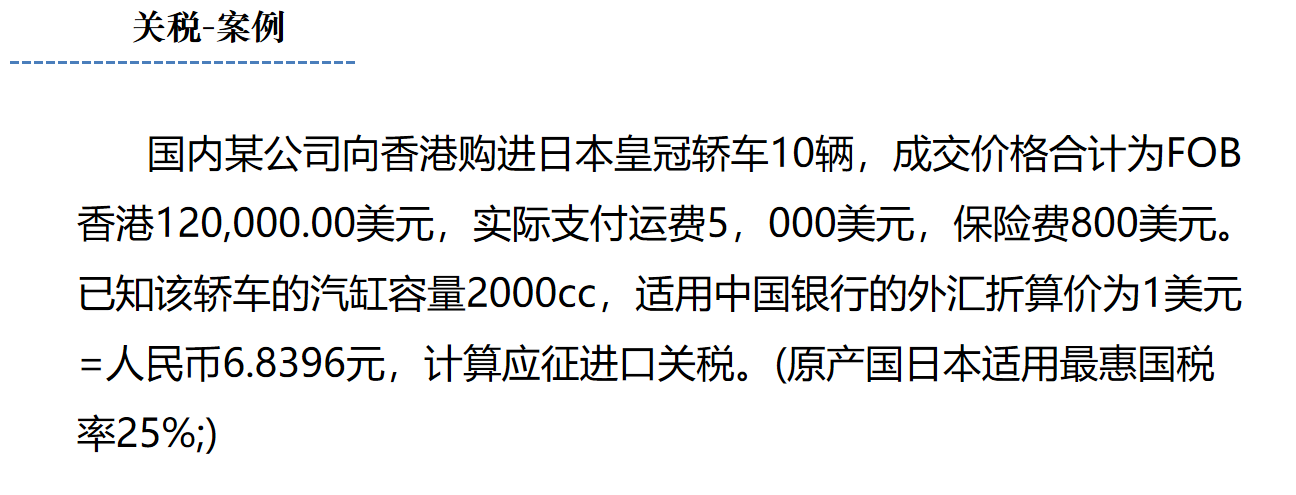

关税案例:国内某公司向香港购进日本皇冠轿车10辆,成交价格合计为FOB香港120,000.00美元,实际支付运费5,000美元,保险费800美元。已知该轿车的汽缸容量2000cc,适用中国银行的外汇折算价为1美元=人民币6.8396元,计算应征进口关税。(原产国日本适用最惠国税率25%;)

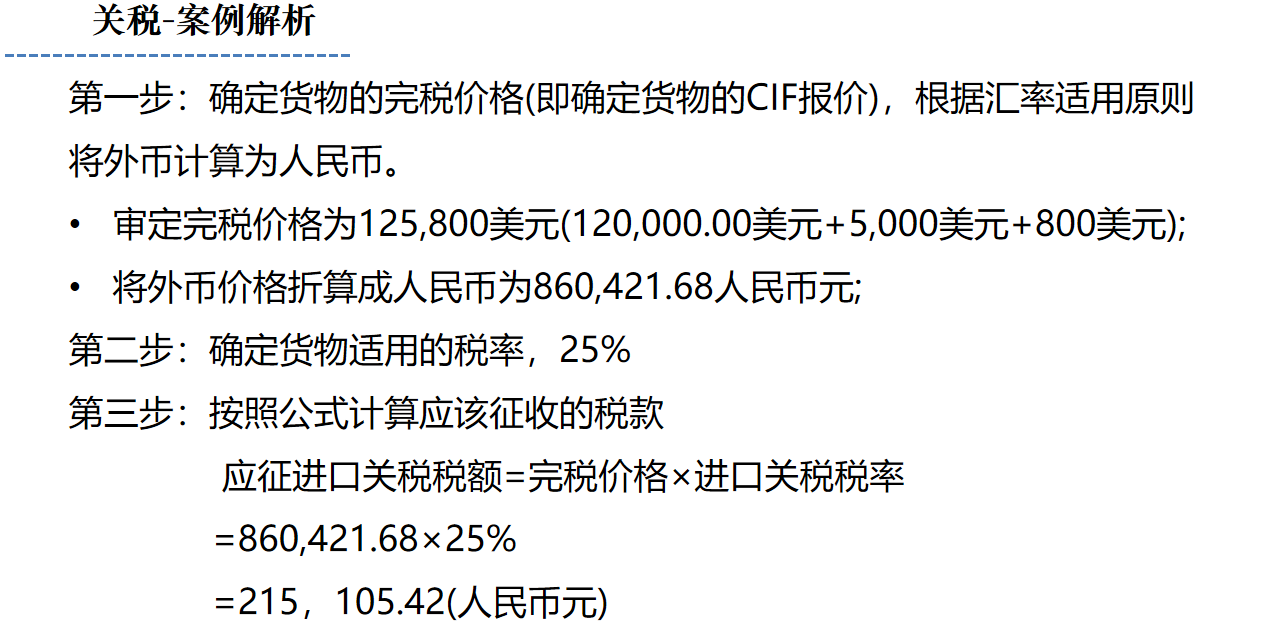

关税案例:

第一步:确定货物的完税价格(即确定货物的CIF报价),根据汇率适用原则将外币计算为人民币。

审定完税价格为125,800美元(120,000.00美元+5,000美元+800美元);

将外币价格折算成人民币为860,421.68人民币元;

第二步:确定货物适用的税率,25%

第三步:按照公式计算应该征收的税款

应征进口关税税额=完税价格×进口关税税率

=860,421.68×25%

=215,105.42(人民币元)