津通服务项目

Service Project

联系津通

Contact Us

增值税和消费税的计算方法来喽~

【摘要】:

增值税和消费税的计算方法来喽~

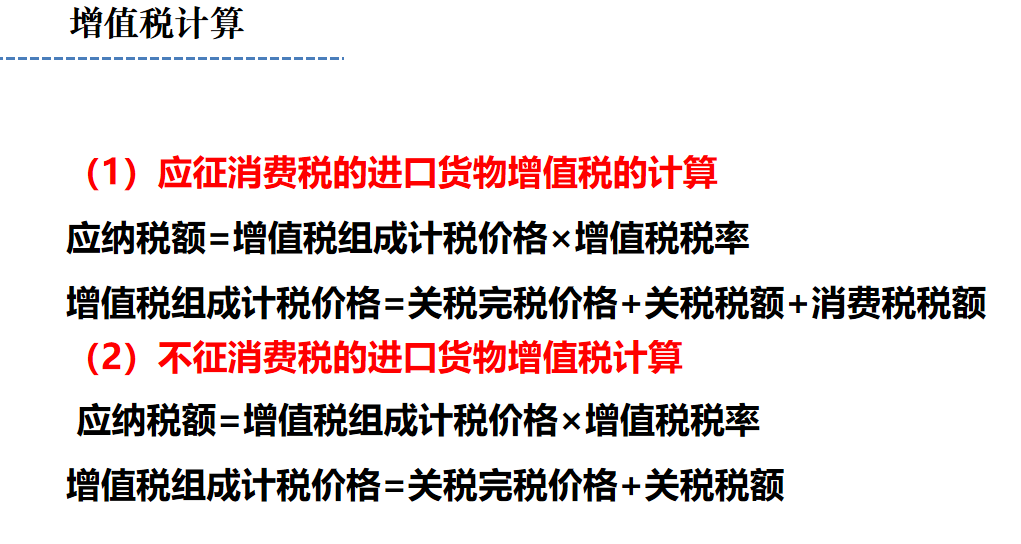

增值税计算

(1)应征消费税的进口货物增值税的计算

应纳税额=增值税组成计税价格×增值税税率

增值税组成计税价格=关税完税价格+关税税额+消费税税额

(2)不征消费税的进口货物增值税计算

应纳税额=增值税组成计税价格×增值税税率

增值税组成计税价格=关税完税价格+关税税额

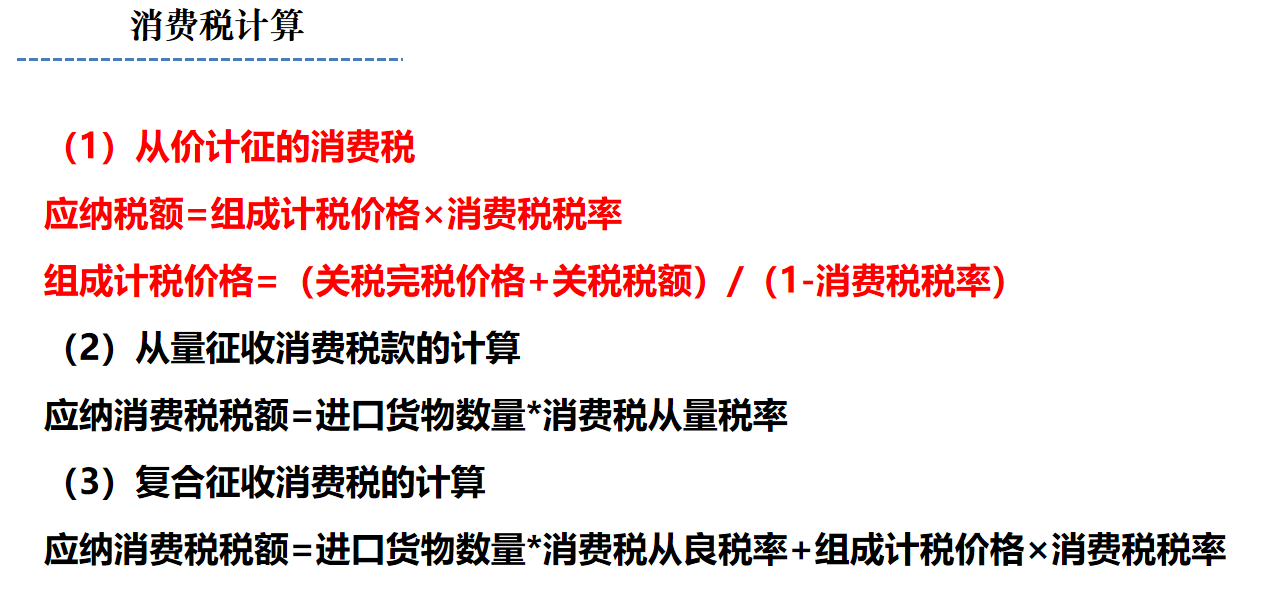

消费税计算

(1)从价计征的消费税计算

应纳税额=组成计税价格×消费税税率

组成计税价格=(关税完税价格+关税税额)/(1-消费税税率)

(2)从量征收消费税款的计算

应纳消费税税额=进口货物数量*消费税从量税率

(3)复合征收消费税的计算

应纳消费税税额=进口货物数量*消费税从良税率+组成计税价格×消费税税率

在实际工作中,因为汇率是实时在变化的,所以海关计征汇率根据《中华人民共和国海关进出口货物征税管理办法》规定:自2004年1月1日起,对进出口货物的成交价格及有关费用以外币计价的,海关折合人民币计算完税价格和计征有关税费时,应当采用当月适用的计征汇率计算。每月的计征汇率为上一个月的第三个星期三中国人民银行公布的基准汇率为准,若第三个星期三为法定节假日的,顺延采用第四个星期三。