津通服务项目

Service Project

联系津通

Contact Us

【海外仓库】进口货物缴税后发现部分货物漏发怎么办?

收货人在报关、缴税、收货后发现货物缺少,追究原因为海外仓库漏发货物。后续工作如何处理,才能做到不会重复缴税呢?

客户进口货物在报关缴税后正常放行,货物抵达仓库卸货时,客户发现货物短少10托盘,经查询为发货海关仓库漏发货物,漏装货物导致进口货物漏发。

他们遇到的困难就是:

1. 如何向海关正式此票货物发生漏发

此票货物在报关后,未发生海关验货,发现货物短少时,已离开海关监管区域,如何向海关证明货物确实发生进口货物漏发事故。

2. 避免重复缴税

进口货物漏发,货物确定需要补发,但在此次申报时已按照全额向海关缴税,应向海关申请退税,还是申请第二次货物不缴税,以避免发生重复缴税。

基于以上的原因,企业找到我们,寻求关务筹划方案

得知企业在卸货时发现货物漏发,我们要求企业立刻封存现场,保留发现货物短少的第一现场。与海关认可的第三方机构沟通,如何出具货物短少证明。为保证第三方顺利出证,我们协助客户调取当日入库的监控视屏,请客户联系海外仓库出库系统记录,将完整的物流链展示给第三方机构。经第三方机构现场验货,核对货物项号、数量,再查证从海外装箱记录,船舶运输路线等说明后,同意为企业出具相关证书。

在第三方机构出具相关证书后,我们与海关沟通退税及无代价抵偿通关的相关流程和时效。因客户确定漏发货物一定会进行补发,经过比较,无代价抵偿通关效率将高于退税流程时效,更为便利。最终,我们向客户推荐,在补发货物抵港后使用无代价抵偿的方式通关,避免再次缴纳关税。

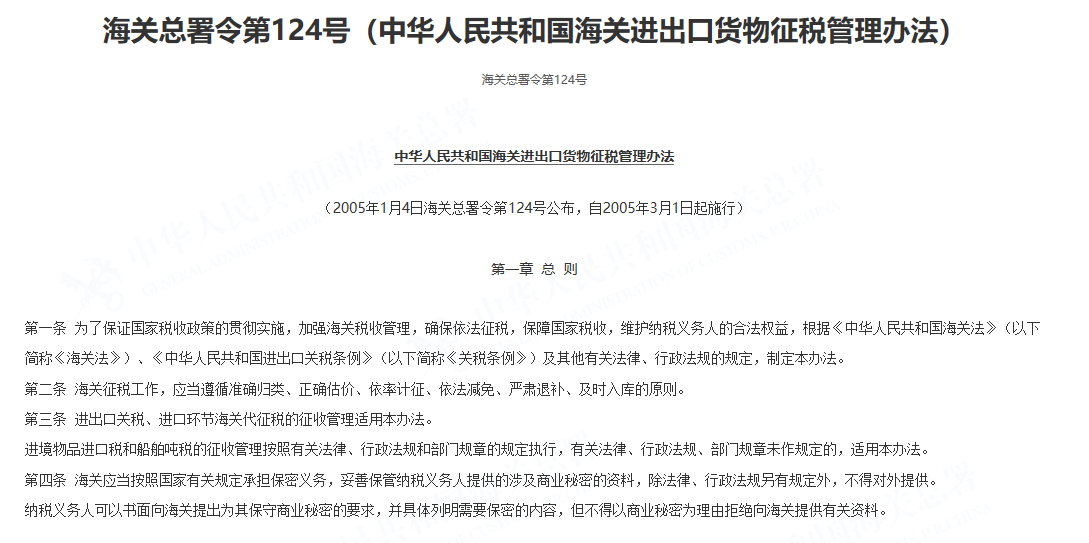

海关相关法律法规依据:海关总署令第124号

海关总署令第124号(中华人民共和国海关进出口货物征税管理办法)

第二十九条 进口无代价抵偿货物,不征收进口关税和进口环节海关代征税;出口无代价抵偿货物,不征收出口关税。

前款所称无代价抵偿货物是指进出口货物在海关放行后,因残损、短少、品质不良或者规格不符原因,由进出口货物的发货人、承运人或者保险公司免费补偿或者更换的与原货物相同或者与合同规定相符的货物。

第三十条 纳税义务人应当在原进出口合同规定的索赔期内且不超过原货物进出口之日起3年,向海关申报办理无代价抵偿货物的进出口手续。

第三十一条 纳税义务人申报进口无代价抵偿货物,应当提交下列单证:

(一)原进口货物报关单;

(二)原进口货物退运出境的出口报关单或者原进口货物交由海关处理的货物放弃处理证明;

(三)原进口货物税款缴款书或者《征免税证明》;

(四)买卖双方签订的索赔协议。

因原进口货物短少而进口无代价抵偿货物,不需要提交前款第(二)项所列单证。

海关总署令第124号中,海关认为需要时,纳税义务人还应当提交具有资质的商品检验机构出具的原进口货物残损、短少、品质不良或者规格不符的检验证明书或者其他有关证明文件。一定要最大程度避免海外仓库漏发货物哦。

希望您能关注:津通关务研究院订阅号